اثرات کاهش ارزش ریال در ریزش بیمههای زندگی و سرمایهگذاری

اثرات کاهش ارزش ریال در ریزش بیمههای زندگی و سرمایهگذاری

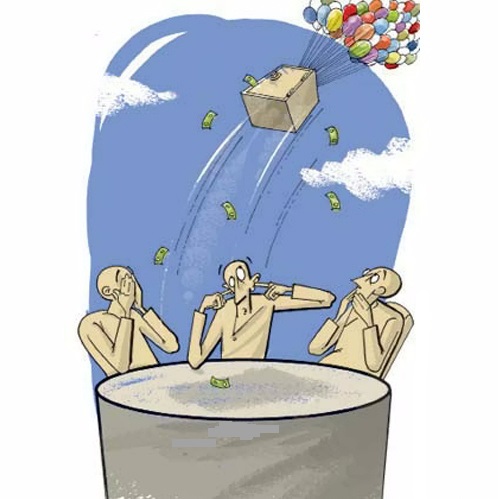

با سقوط ارزش ریال، سرمایهگذاری در بیمههای زندگی توجیه چندانی ندارد؛ اما اگر جزو آن دسته از نمایندگانی بودهاید که بیمه زندگی و سرمایهگذاری را به روش درست، یعنی تأکید بر بخش زندگی و پوششهای آن ارائه کردهاید و بخش سرمایهگذاری را بهعنوان یک جذابیت جانبی معرفی مینمودید، نگران ریزش بیمهنامههایتان نباشید.

ریسکنیوز: شاید شما هم جزو آن دسته از نمایندگان یا بازاریابانی هستید که در سالهای گذشته بیمه زندگی و سرمایهگذاری را با تأکید بر بخش سرمایهگذاری فروختهاید. بدین معنی که هرگاه بیمهگزار از شما خواسته که مزایای بیمهنامه را برای وی شرح دهید، از همان روش فراگیر استفاده کردهاید:

((اگر این مبلغ سالیانه را پرداخت کنید پسازاین تعداد سال آن مبلغ را دریافت میکنید)).

اگر اینگونه بوده منتظر ریزش شدید بیمههای فروختهشده و فسخ یا پرداخت نشدن اقساط آنها باشید. چراکه با سقوط ارزش ریال، سرمایهگذاری در بیمههای زندگی توجیه چندانی ندارد؛ اما اگر جزو آن دسته از نمایندگانی بودهاید که بیمه زندگی و سرمایهگذاری را به روش درست، یعنی تأکید بر بخش زندگی و پوششهای آن ارائه کردهاید و بخش سرمایهگذاری را بهعنوان یک جذابیت جانبی معرفی مینمودید، نگران ریزش بیمهنامههایتان نباشید.

متأسفانه واقعیت ماجرا این است که بسیاری از آموزگاران صنعت بیمه در آموزش فروش بیمههای زندگی بهاشتباه و با دید کوتاهمدت، روش فروش با تأکید بر ارائه و معرفی بخش سرمایهگذاری را آموزش میدهند، با این بهانه که گفتگو با بیمهگزار درباره بخش زندگی درست نیست و گفتن از مرگومیر و حوادث بار منفی دارد؛ اما باید بدانیم که پایه و اساس به وجود آمدن بیمه زندگی و سرمایهگذاری، بخش زندگی و پوششهای آن بوده و بخش سرمایهگذاری بهعنوان یک جذابیت جانبی به آن افزودهشده است.

این به فروشنده و مهارت او در سخنوری و تکنیکهای مذاکره و متقاعدسازی بستگی دارد که بتواند بیمهگزار را توجیه و متقاعد کند یا نه. فروشندگانی که از این دو مهارت کلیدی برخوردار نیستند به همان روش اشتباه تأکید بر بخش سرمایه گزاری قانع هستند، اما حرفهایها میدانند که باید بیمهنامه را به روشی ارائه کنند که نوسانات ریال تأثیری بر ادامه آن نداشته باشد. حرفهایها با تکنیکهای لازم، بیمهگزار را بهاصطلاح ((قرنطینه)) میکنند تا احتمال فسخ بیمهنامه را در هر شرایطی به صفر نزدیک کنند. بدین معنی که رویدادهای بیرونی نتواند روی تصمیم بیمهگزار برای ادامه بیمهنامه اثر منفی بگذارد. سالهاست که در کلاسهایم برای نمایندگان و کارگزاران بیمه تأکید کردهام که بیمهنامه را با تأکید بر بخش زندگی ارائه کنند، چراکه سرمایهگذاری ریالی در کشور ما جذابیت بسیار پایینی دارد. کافی است قیمت کالاهای گوناگون از خودرو گرفته تا موبایل را در 10 سال گذشته بررسی کنید تا متوجه این موضوع شوید.

اما برای آن دسته نخست که نگران ریزش بیمهنامههای فروختهشده هستند پیشنهاد میشود ازاینپس بیمهنامهها را با تأکید بر بخش زندگی معرفی نمایند و در صورت درخواست بیمهگزارهای پیشین برای فسخ بیمهنامه یا در صورت پرداخت نشدن اقساط توسط ایشان، به کمک راهکارهای زیر بیمهگزار را از فسخ بیمهنامه منصرف کنند:

مدیریت و حذف هزینههای اضافه توسط بیمهگزار

یادآوری این نکته که بیمهگزار میتواند حق بیمه مربوطه را از محل مدیریت و حذف هزینههای غیرضروری یا نیمه ضروری در زندگی تأمین نماید میتواند کارساز باشد. بدین معنی که با کنترل هزینههای غیرضروری و نیمه ضروری مانند فست فود، تنقلات زیانآور، سیگار، سفرهای غیرضروری درون و برونشهری، دورریز خوراک، خریدهای غیرضروری یا نیمه ضروری، مدیریت مصرف انرژی (بنزین، آب، برق، گاز)، مدیریت هزینه تلفن همراه و اینترنت مصرفی و مدیرت سایر هزینهها میتواند حق بیمه را پسانداز نماید. پژوهش ما روی صد خانواده ایرانی از فرهنگهای گوناگون نشان میدهد که ایرانیها سالیانه بین 5 تا 30 درصد درآمدشان را دور میریزند. بدین معنی که خریدهایی را انجام میدهند که نقش مثبتی در آینده خانواده ندارند. کافی است شما هم شروع به نوشتن هزینههای روزانهتان کرده و با بررسی آنها، این هزینههای نیمه ضروری یا غیرضروری را پیدا و حذف کنید.

تأکید بر بخش زندگی بیمهنامه و پوششهای اضافی آن

به بیمهگزارتان یادآوری کنید درست است که ارزش ریال کم شده اما ریسک تأمین هزینههای خانواده در صورت فوت یا ازکارافتادگی سرپرست خانواده یا دچار شدن وی به بیماریهای سختدرمان بهشدت افزایشیافته است. پس بهجای فسخ بیمهنامه، بهتر است بیمهگزار هوشمندانه نسبت به تقویت بخش زندگی بیمهنامه اقدام نماید. بهترین نمونه برای این موضوع زمانی است که بیمهگزار برای فسخ بیمهنامه فرزندش که بیشتر باهدف سرمایهگذاری خریداریشده است نزد شما میآید. در این زمان بهتر است بهجای ایستادگی در برابر درخواست بیمهگزار، به وی پیشنهاد بدهید برای آسودگی خاطر بیشتر، بیمهنامه تازهای برای خودش تهیه کند و حق بیمه فرزندش را نیز به بیمهنامه تازه اختصاص بدهد. بهاینترتیب در صورت بروز هر حادثهای برای بیمهگزار، خانواده وی از پوشش کافی برخوردار خواهند بود. البته حتماً به یاد داشته باشید که از عبارت ((خدایی نکرده)) در گفتارتان بهره ببرید.

اگر بیمهگزارتان اهل ریسک (برای نمونه: خرید دلار یا سرمایه گزاری در بورس نیست)

به وی یادآوری کنید که هنوز هم یکی از بهترین روشها برای سرمایهگذاری، خرید بیمههای زندگی و سرمایهگذاری است. چراکه علاوه بر بهرهمندی از پوششهای بخش زندگی، رقمی هرچند اندک در صندوق سرمایهگذاری خوددارند. شاید همان ضربالمثل معروف ((کاچی بعض هیچی)) اینجا معنا داشته باشد.

درهرصورت پیشنهاد میشود با درخواست بیمهگزارتان برای فسخ بیمهنامه، روحیه خود را نبازید. این حق بیمهگزار است که نگران پول خود باشد، ولی این هنر ماست که با توجیه و متقاعد کردن وی، او را از فسخ بیمهنامه منصرف کنیم. برای نگهداشتن بیمهنامههایتان بجنگید. سرباز پیاده شطرنج اگر تا پایان دوام بیاورد میتواند وزیر شود.

به یاد داشته باشیم که کشور خوب ساختنی است و ما با فروش بیمهنامههای درست میتوانیم به سازندگی کشورمان کمک کنیم.

محمدعلی سلیمانیا کارگزار بیمه

منبع: ریسک نیوز

مطالب زیر را حتما مطالعه کنید

کار زیاد و سهم ناچیز نمایندگان

حرفت را نمی فهمم

چطور بهترین بیمه مسافرتی را بخریم

مقصر خسارت شکست درخت کیست

رابطه بیمه عمر و هوش مالی

دیدگاهتان را بنویسید